今里筋に面する77坪の古家付土地の売却お手伝いさせて頂いております。

売主様が引渡し前に更地にしてから買主様に引き渡す特約を付けて売買契約を行いましたが

引渡し前に解体を行う理由は以下の通りです。

譲渡所得に対する特別控除

マイホームの売却を行う際は、土地・建物をそのままの状態で売却しても、譲渡所得に対して3,000万円までの特別控除を受けることができます。

しかし、被相続人(亡くなった方)が相続の開始の直前に居住していた家屋と敷地を売却する場合には事情が変わってきます。

このような場合に、相続人が譲渡所得(不動産を売却した後の利益)の特別控除を受けるためには、以下の2通りのいずれかを行う必要があります。

①建物の耐震リフォームを行ってから売却する

②建物の取り壊しを行ってから売却する

譲渡所得税の特別控除額は、相続人1人につき3,000万円が上限です。

相続人2人の場合で、2人が2分の1ずつ相続を受ける場合、合計で6,000万円の特別控除を受けることができます。

代表者1人で相続を受けたり、①・②を行わず売却してしまうと、控除額が少なくなったり、控除自体を受けることができなくなってしまうため、

納税額が大きく変わるため大損してしまいます。

知識のないまま売却してしまう不動産会社がありますので、注意が必要です。

※相続の開始があった日から3年目の年の12月31日までに売却する必要がありますのでご注意ください。

被相続人居住用家屋の要件

被相続人の居住用家屋であったことをmに止められる要件としては以下の4つがあります。

①相続の開始の直前において被相続人の居住の用に供されていた家屋であること

②昭和56年5月31日以前に建築された家屋であること(マンション等は除く)

③相続の海野の直前において被相続人以外に居住者がいなかったこと

④相続開始の直前において被相続人が主としてその居住の用に供していたと認められる建築物に限られること。

令和元年度の税制改正

令和元年度から、被相続人が老人ホーム等に入所をしていた場合の入所直前の居住の用に供していた家屋も適用対象に追加されました。

※こちらも相続の開始があった日から3年目の年の12月31日までに売却する必要がありますのでご注意ください。

老人ホーム等に入所していた場合の要件(改正後)

①特定事由により被相続人の居住の用に供されなくなる直前においてその居住の用に供されていた家屋であること

②昭和56年5月31日以前に建築された家屋であること(マンション等は除く)

③特定の事由により被相続人の居住の用に供されなくなる直前において被相続人以外に居住者がいなかったこと

④特定事由により被相続人の居住の用に供されなくなる直前において被相続人が主としてその居住の用に供していたと認められる建築物に限られること

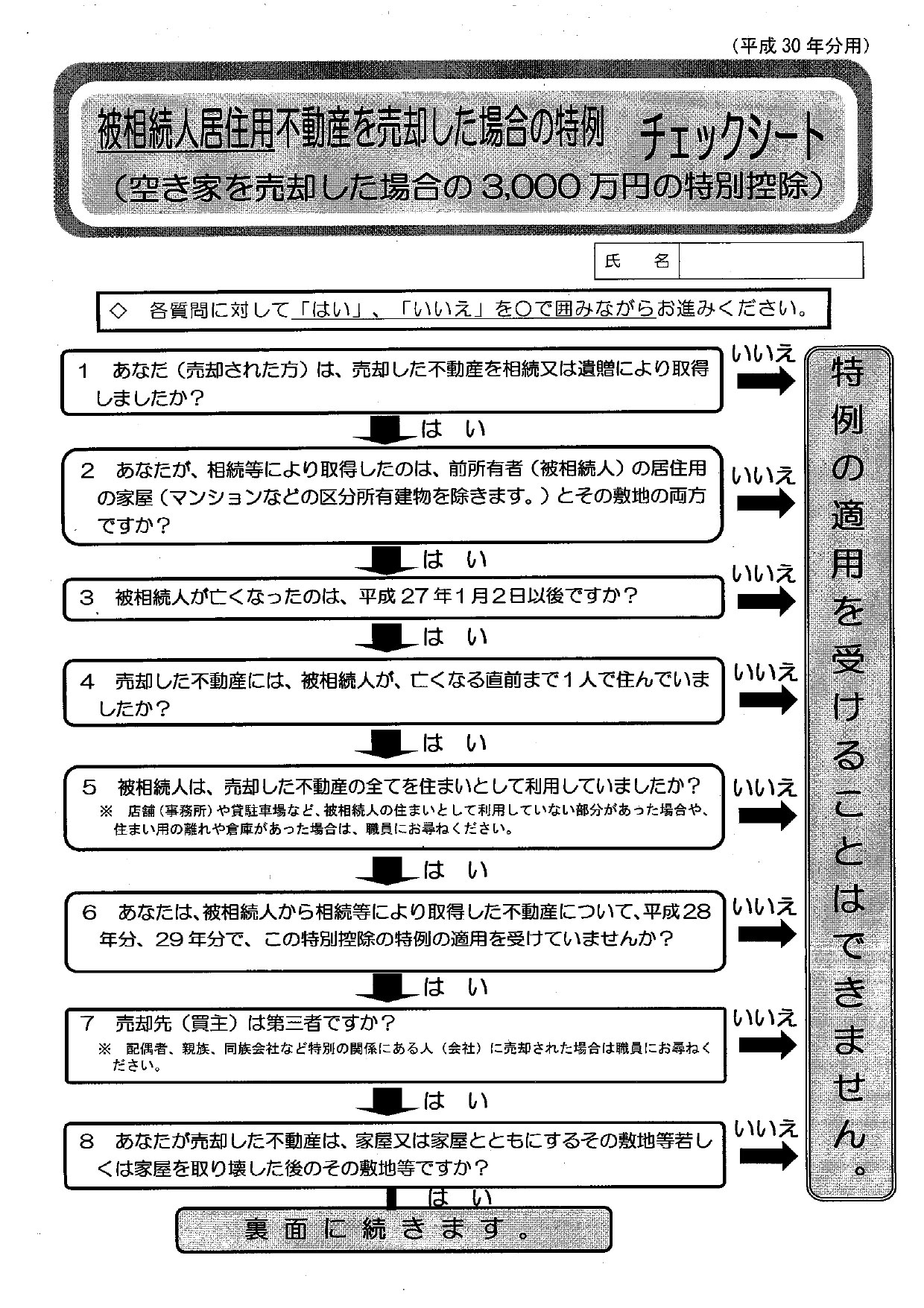

先日、生野税務署でもらってきた、「空家を売却した際の3,000万円の特別控除を受けることができるか否か」のチェックシートを添付しますので参考にしてください。

センチュリー21リブプライム不動産

フェイスブック

事務員ブログ

コメントを残す